W przeliczeniu na złote, rynek ten skurczył się z 106,83 mld zł do 102,43 mld zł, głównie ze względu na słabszy kurs dolara. W obrębie tego rynku sam segment IT (bez usług telekomunikacyjnych) wart był 19,13 mld USD, co również oznacza marginalny wzrost względem 18,96 mld USD z roku poprzedniego.

Sprzęt IT z największym spadkiem

W 2024 roku najbardziej ucierpiał segment sprzętu IT, którego wartość spadła do 9,39 mld USD z 10,03 mld USD rok wcześniej. To załamanie wpłynęło na całą dynamikę rynku IT, który – pomimo wzrostów w innych segmentach – rozwijał się bardzo wolno. Sprzęt IT po raz pierwszy w historii odpowiadał za mniej niż połowę wartości całego rynku IT – jego udział spadł z 53% do 49%.

Dynamiczny wzrost oprogramowania i usług IT

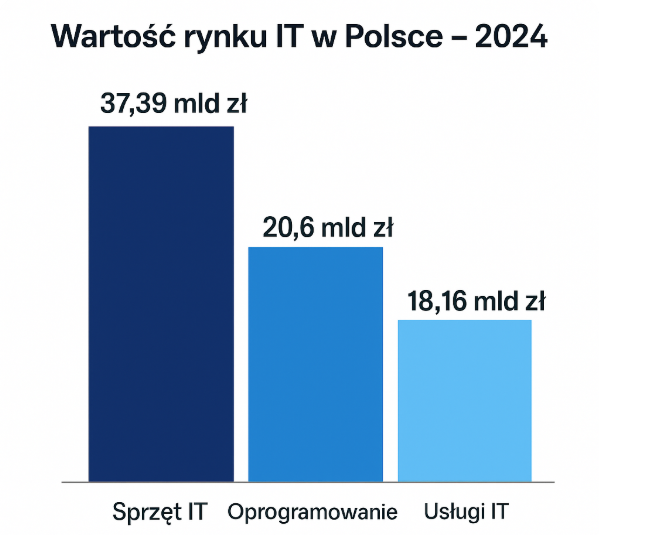

Znacząco wzrosły natomiast segmenty oprogramowania i usług IT. Wartość sprzedaży oprogramowania zwiększyła się o około 13%, do 5,17 mld USD (z 4,57 mld USD), a usług IT o około 5%, do 4,56 mld USD (z 4,36 mld USD). W konsekwencji wzrosły także ich udziały w rynku – oprogramowanie z 24% do 27%, a usługi IT z 23% do 24%. W złotówkach rynek IT osiągnął wartość 76,15 mld zł (spadek z 79,67 mld zł). W tym:

- sprzęt IT: 37,39 mld zł,

- oprogramowanie: 20,6 mld zł,

- usługi IT: 18,16 mld zł.

Lepsze nastroje w branży IT

Rok 2024 przyniósł również wyraźną poprawę nastrojów w branży IT. Z ankiet przeprowadzonych przez IDC i ITwiz wynika, że: 33% firm oceniło sytuację rynkową jako lepszą lub dużo lepszą, 38% uznało, że nie zmieniła się, tylko 19% oceniło ją jako gorszą.

Dla porównania, w 2023 roku pozytywne i negatywne oceny rozkładały się niemal równomiernie (37% do 34%). Jeszcze większy optymizm panuje w prognozach na 2025 rok – aż 55% firm uważa, że sytuacja jest (lub będzie) lepsza, a tylko 8% – że gorsza.

Wzrost zatrudnienia i wynagrodzeń

Polskie firmy IT nie tylko nie zwalniają, ale wręcz zwiększają zatrudnienie. W 2024 roku aż 52% firm zadeklarowało wzrost liczby pracowników (wobec 47% rok wcześniej). Redukcje etatów dotyczyły tylko 19% organizacji, a 70% firm zadeklarowało wzrost wynagrodzeń. Obniżki płac odnotowano jedynie w 1% przypadków.

Ranking ITwiz Best100: wielkość firm vs. wartość rynku

Wartość polskiego rynku IT według IDC to ok. 76 mld zł. Jednak według raportu ITwiz Best100, przychody wszystkich 349 firm biorących udział w zestawieniu przekroczyły 115 mld zł. Należy jednak pamiętać, że te dane nie są tożsame z wartością rynku – wiele produktów i usług przechodzi kilkukrotnie przez różne ogniwa dystrybucji (vendor, dystrybutor, integrator, reseller), co zawyża całkowite przychody firm względem realnego rozmiaru rynku. Największe firmy dominują. By znaleźć się w pierwszej 50. rankingu ITwiz Best100 w 2024 roku, firma musiała osiągnąć przychody rzędu 495,5 mln zł. W pierwszej setce próg wejścia to 245 mln zł. Przychody czołówki: 50 największych firm wygenerowało 80,9 mld zł przychodów – więcej niż całkowita wartość rynku IT wg IDC! 100 największych firm osiągnęło łącznie ponad 98 mld zł przychodów.

Podsumowując, można stwierdzić, że rok 2024 przyniósł polskiemu rynkowi IT stabilizację po trudniejszym okresie, choć bez wyraźnego przyspieszenia wzrostu. Spadek sprzedaży sprzętu zrekompensowały lepsze wyniki w segmencie oprogramowania i usług. Rosnące nastroje w branży, zwiększone zatrudnienie i wynagrodzenia, a także ostrożny optymizm co do roku 2025, świadczą o tym, że polski sektor IT wciąż ma solidne fundamenty rozwoju – nawet mimo globalnych wyzwań.